Как часто обновляется ваш счет FICO? В чем разница между FICO и вашим кредитным рейтингом? Как вы можете их проверить и как часто вы должны их проверять? Мы стремимся ответить на все эти вопросы и, возможно, еще несколько на этой странице.

Баллы FICO и кредитные баллы — это разные вещи, и важно знать разницу.

Баллы FICO — это один из видов кредитных баллов, изобретенный Fair Isaac Corporation в 1989 году. Они используют математическое уравнение для создания баллов, которые некоторые кредиторы используют для оценки вашей кредитоспособности. Хотя FICO 9 был выпущен еще в 2014 году, большинство кредиторов по-прежнему используют FICO 8, который является очень популярной версией модели. Новый счет UltraFICO будет выпущен в 2019 году.

Кредитный балл — это общий балл, сгенерированный Equifax, Experian и TransUnion, тремя крупнейшими кредитными бюро. Они берут финансовую информацию из вашего банка, ипотеки, ссуды, текущий счет, кредитные карты и везде, где у вас могут быть финансы для создания счета. Этот показатель указывает на вашу кредитоспособность. Чем выше число, тем ниже риск для кредиторов.

Таким образом, FICO является одним из видов кредитных баллов, в то время как кредитный балл описывает отчет, сгенерированный Equifax, Experian и TransUnion.

Как часто обновляется ваш счет FICO?

И ваша оценка FICO и оценка кредита обычно обновляются всякий раз, когда есть изменение. Большинство банков и финансовых учреждений ежемесячно предоставляют отчеты о своих клиентах, и, если что-то изменится в этом месяце, ваш счет FICO будет обновлен. Если ничего не изменится, это не изменится сильно или совсем.

Некоторые премиальные продукты FICO могут иметь другое расписание и обновляться ежемесячно, каждые 45 дней или 90 дней.

Типичные финансовые изменения, которые приведут к обновлению оценки FICO, включают:

- Обновления истории платежей по кредитам и кредитам.

- Время с момента последнего просроченного платежа, сбора взыскания или записи в публичной записи.

- Добавление или удаление кредитных учетных записей, учетных записей и элементов публичных записей.

- Увеличение и уменьшение кредитного баланса.

- Изменения в структуре кредитования, такие как виды кредита.

- Длина кредитной истории.

- Количество и тип сложных запросов.

По словам myFICO, это основные вещи, которые вызывают изменения.

Насколько ваш FICO меняется со временем?

Изменение полностью зависит от того, что происходит в вашей жизни. Если вы находитесь в удобном положении и не покупаете в кредит, подаете заявление на получение ссуды или ипотеки, ваш балл FICO может совсем не измениться. Если вы хотите купить новый автомобиль с помощью кредита или получить ипотечный кредит, ваш счет может измениться более значительно.

Кредиторы не обязаны сообщать обо всех ваших транзакциях в FICO, но большинство делают. В их интересах, чтобы данные были как можно более точными, чтобы они использовали их для оценки вашей кредитоспособности. Вы можете обнаружить, что небольшие изменения никак не влияют на ваш счет, и это нормально.

Как вы можете проверить свой счет FICO?

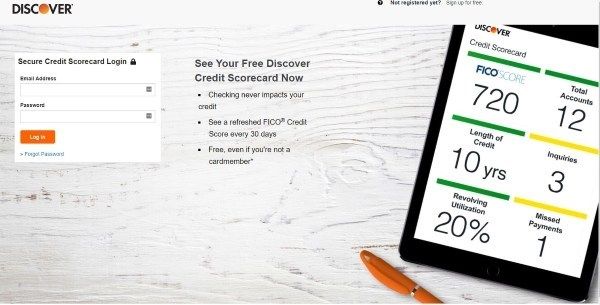

Большинство крупных финансовых учреждений работают с FICO, поэтому он так популярен. Вы можете использовать один из их сервисов, чтобы получить доступ к вашему счету и увидеть ваш счет. Самый простой способ проверить это — использовать кредитную карту Discover.

Карта кредитных карт Discover является бесплатной, и вам не нужно быть клиентом Discover, чтобы использовать ее. Вы заполняете форму, отвечаете на несколько вопросов, чтобы подтвердить свою личность, в том числе номер социального страхования, и вы получите доступ к своему баллу FICO. Проверка вашей оценки никоим образом не повлияет на это, так как это классифицируется как мягкий запрос, и как кредитные оценки, так и оценки FICO только фиксируют жесткие запросы.

Как часто вы должны проверять свой счет FICO?

Не существует жесткого и быстрого правила относительно того, как часто нужно проверять свой счет. Хотя имеет смысл следить за этим. Если вы являетесь человеком с высоким уровнем собственного капитала, отслеживание финансового продукта может иметь смысл. Для остальных из нас проверка его перед подачей заявки на кредит, если мы подозреваем, что что-то не так, или мы, возможно, стали жертвой кражи личных данных, как правило, мы проверяем.

Что такое «хороший» балл FICO?

«Хороший» балл FICO зависит от многих факторов и может интерпретироваться разными кредиторами по-разному. Существует широкое понимание уровней.

- Отличная оценка FICO = 800 и выше

- Очень хороший балл FICO = 740-799

- Хороший балл FICO = 670-739

- Удовлетворительный балл FICO = 580-669

- Плохая оценка FICO = 579 и ниже

Поскольку ваш балл FICO является лишь одним из аспектов того, что проверяет кредитор при оценке кредитоспособности, наличие хорошего или плохого балла не мешает кому-либо получить доступ к кредиту. Этот кредит может быть более дорогим и предлагаться более узким кругом кредиторов, но все еще есть много кредитов для всех видов баллов FICO.